ご存知の方も多いかと思いますが、2023年10月1日よりインボイス制度がスタートします。

インボイス制度って何?これまでと何がかわるの?等インボイス制度についていくつか調べてみたのでご紹介します。

この記事の目次

インボイス制度とは?

インボイスとは、【適格請求書】の事で、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」、「消費税額等」の記載が追加された書類やデータをいいます。

売手側である登録事業者は、買手である取引相手から求められたときは、インボイスを交付しなければなりません。また、交付したインボイスの写しを保存しておく必要があります。

買手側は、仕入税額控除の適用を受けるために、原則として、売手である登録事業者から交付を受けたインボイスの保存等が必要となります。

仕入税額控除とは・・・

課税事業者が自社の売上時の消費税額から、自社が仕入れなどに掛かった消費税額を差し引いた消費税額を納税する仕組みのことをいいます。

これまでとの違い

インボイス制度は、会社や個人事業主、副業を行っている人等、売買を行い消費税を扱っているすべての事業者に関係してきます。

課税事業者

課税事業者は適格請求書発行事業者の登録申請を行う事で、インボイス登録番号を取得でき、インボイスの発行が可能になります。

また、取引先が適格請求書発行事業者ではない場合インボイスが発行されないため、その取引における消費税相当額が仕入税額控除の対象外になり、その分税負担が大きくなってしまいます。

免税事業者

これまで課税売上高が1,000万円に満たない事業者は「免税事業者」として納税義務を免除されていました。

インボイス制度導入後も免税事業者のままでいることは可能です。しかし、課税事業者にとって免税事業者との取引は税負担の増加につながる事もあるので、適格請求書発行事業者になるべきかどうかを検討する必要があるります。

適格請求書発行事業者の登録申請を行うことで、インボイスを発行できるようになりますが、その年から消費税の納税が義務付けられます。

適格請求書発行事業者の登録申請方法と、登録件数の推移

インボイスを発行するには、「e-Tax」と「郵送」2つの方法から選び、税務署へ適格請求書発行事業者としての登録申請をする必要があります。

また、適格請求書発行事業者への申請をできるのは消費税の課税事業者のみとなります。

e-Taxでの申請

準備するもの

・マイナンバーカード

・利用者識別番号等

登録申請手続等は、「e-Taxソフト」のほか、パソコンやスマートフォン、タブレットを利用して申請を行うことができるそうです。

「e-Taxソフト」をつかっての申請は、画面に表示された質問に回答していくことで、入力漏れ等がなく、スムーズに申請データを作成することができる「問答形式」を採用しているという事でした。

国税庁「登録申請手続のe-Taxに関するよくある質問/事業者向け」

郵送での申請

準備するもの

・適格請求書発行事業者の登録申請書(国税庁のホームページより取得)

・マイナンバーカード等の番号確認書類、運転免許証等の身元確認書類

国税庁のホームページより取得した登録申請書に必要事項を記入し、管轄地域の「インボイス登録センター」へ郵送による提出が必要です。

国税庁「インボイス登録センターの管轄地域」

国税庁「申請手続」

インボイス登録件数の推移

国税庁の資料によると、2023年5月末時点でのインボイスの登録件数は「3,159,203 件」との事でした。

登録申請は、2021年10月1日より受付が開始されおり、2023年10月1日のインボイス制度の開始から適格請求書を交付するためには、原則2023年9月30日までに登録申請をする必要があります。

ただし、登録申請書を提出してからインボイス登録番号が発行されるまでには一定の時間がかかるので、適格請求書発行事業者になると決めているのであれば、できるだけ早く登録申請書を提出しておくほうが良いでしょう。

国税庁のサイトでは、提出から登録通知までの期間の目安として、

「e-Tax提出の場合:約1か月半」、

「書面提出の場合:約3か月」

とされていました。(2023年6月26日付)

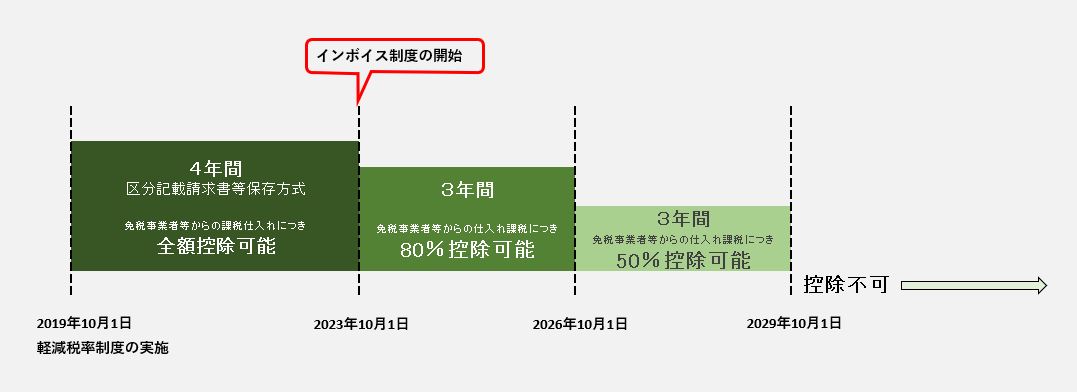

インボイス制度導入に伴う事業者の経過措置・負担軽減策

インボイス制度の開始後は、適格請求書発行事業者が発行した適格請求書以外の請求書では、仕入税額控除を受けられなくなります。

そんなインボイス制度ですが、導入後の事業者負担を懸念し、一定期間の経過措置や負担軽減措置が設けられるようです。

仕入税額控除の経過措置

課税事業者は免税事業者と取引のある場合、適格請求書発行事業者以外からの請求書でも、2029年9月30日までの6年間は一定割合の仕入税額控除を受けられます。

免税事業者などからの課税仕入れに対する控除の割合は段階的に設定されていて、2023年10月1日から2026年9月30日までは80%控除、2026年10月1日から2029年9月30日までは50%控除が可能になるそうです。

この経過措置による仕入税額控除の適用を受けるには、帳簿および要件を満たした請求書などの保存が必要です。

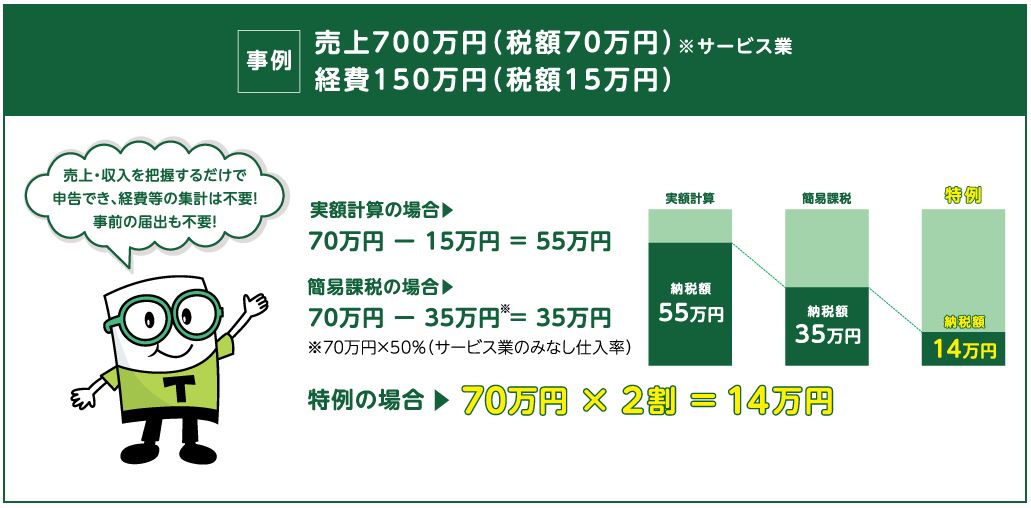

負担軽減措置

免税事業者がインボイス制度を機に課税事業者かつ適格請求書発行事業者となった場合、2026年9月30日までの各課税期間においては、消費税の納付税額を売上税額の2割とすることができます。これを2割特例といいます。

2割特例を適用するためには事前の届出は必要なく、消費税の申告書に2割特例の適用を受けることを付記すればよいということです。

その他にも、「⼀定規模以下の事業者に対する事務負担の軽減措置(少額特例)」や「少額な返還インボイスの交付義務免除」、「適格請求書発行事業者の登録申請期間の延長」といった負担軽減措置があるようです。

それぞれの負担軽減措置によって、対象事業者やその期間が異なるので、上手く活用するためには、どの制度が使えるのか、自身に関係のある制度はどれかなどを事前に把握する必要があります。

財務省「インボイス制度の負担軽減措置のよくある質問とその回答」

インボイス制度の登録番号を検索する

10月からのインボイス制度の開始にあたって、取引先がインボイス事業者かどうかを確認する必要が出てくる事があるかと思います。

そういった時には国税庁の「適格請求書発行事業者公表サイト」から検索する事ができます。

サイトにアクセスしたら、検索したい13桁の登録番号を入力して確認しましょう。

登録がある時には法人の場合・個人事業者の場合で下記の内容が表示されます。

法人の場合 ・・・・・・・・・「登録番号・氏名又は名称・登録年月日・本店又は主たる事務所の所在地・最終更新年月日・履歴情報」

個人事業者の場合 ・・・「登録番号・氏名又は名称・登録年月日・最終更新年月日・履歴情報」

また、「適格請求書発行事業者公表サイト」では法人の名称・事業者名、所在地等から検索することはできません。

インボイス制度の登録番号は「T+13桁の番号」で構成されており、番号は法人の場合は法人番号、個人事業主には法人番号と重複しない数字が登録者ごとに割り振られます。

法人の名称や事業者名から調べたい場合は、国税庁の「法人番号公表サイト」からあらかじめ法人番号を検索しておくことで、登録事業者かどうかを確認する事ができます。

「法人番号公表サイト」は「適格請求書発行事業者公表サイト」の「法人番号を検索したい場合はこちら」からもアクセスできます。

まとめ

2023年10月1日から開始されるインボイス制度の導入により、取引先が適格請求書発行事業者とそれ以外の事業者に分かれるため、帳簿の処理や請求書などの管理が複雑になります。

仕入税額控除の経過措置などを活用し納税負担を軽減するためにも、インボイス制度が導入される前までに、帳簿の処理や請求書などの保管方法などのルールを決めておく事が大切です。

また、今は多くの会計ソフトにおいてインボイス対応に向けた様々な機能が追加されてきています。自己にあった便利なツールや情報を収集し、ミスなく効率的な作業ができるといいですね。

この記事を書いた人

総務部で主に事務処理と来客対応などをしています。

常に笑顔で過ごせるように日々心がけていきます。

生き物を眺めているのが好きで、旅行に行って色々な場所の水族館や動物園に行くのが楽しみです。

ご相談・お見積りは無料です。

どんなことでもご相談ください。

サービス内容の疑問や、お気軽なご相談まで、

ひとつずつ丁寧にお答え致します。